Déclaration revenus fonciers

Vos revenus locatifs sont issus de la location nue ? Que vous soyez en nom propre ou en société civile immobilière à l'impôt sur le revenu, vous devez faire une déclaration aux revenus fonciers. Voici notre guide pour vous accompagner.

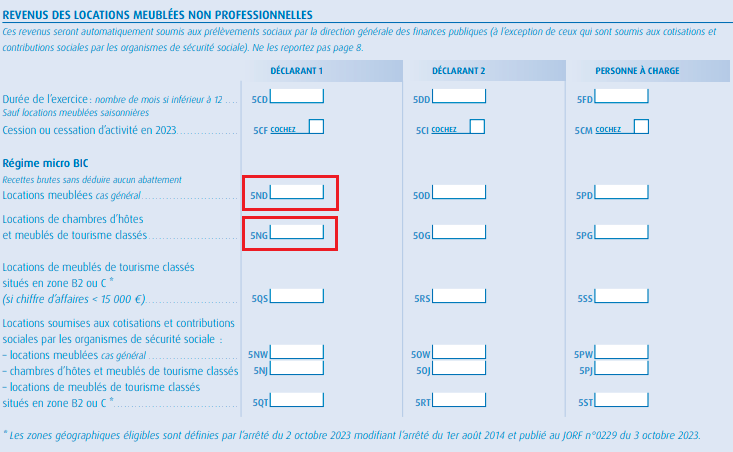

Déclaration micro-BIC

Vos revenus locatifs sont issus de la location meublée ? Vous êtes donc sous le régime du loueur meublée non professionnel (LMNP). Si vous avez opté pour le régime micro-BIC, voici la marche à suivre pour déclarer vos revenus de la location meublée.

Étape 2: Accéder au formulaire de déclaration en ligne

Une fois connecté à votre espace personnel sur le site impotgouv.fr, lors de votre déclaration de revenus, vous devrez à l’étape 3 les différents types de revenus concernés.

Pour déclarer vos revenus tirés de la location d’un logement non meublé, vous devrez sélectionner « Micro foncier » ou « Revenus fonciers ».

Étape 3 : Définir le type de revenus fonciers : régime réel ou micro-foncier

Le régime réel et le régime micro-foncier sont deux concepts fiscaux liés à la déclaration des revenus :

Déclarez des revenus fonciers au régime réel :

Les revenus fonciers font référence aux revenus perçus par un contribuable grâce à la location ou à la mise en location de biens immobiliers (appartements, maisons, locaux commerciaux, etc.). Ces revenus fonciers bruts sont soumis à l’impôt sur le revenu.

Dans le régime des revenus fonciers, le contribuable déclare l’ensemble de ses revenus et peut déduire certaines charges liées à ses biens immobiliers (frais de réparation, d’entretien, intérêts d’emprunt, taxes foncières, etc.). Les revenus fonciers nets obtenus après déduction des charges sont ensuite soumis au barème progressif de l’impôt sur le revenu.

Déclarer ses revenus fonciers au régime micro-foncier :

Le régime micro-foncier est un régime simplifié qui permet aux propriétaires de biens immobiliers de bénéficier d’un abattement forfaitaire de 30% sur leurs revenus fonciers bruts, sans avoir à déduire les charges réelles. Cet abattement est censé couvrir l’ensemble des dépenses liées à la propriété.

Ainsi, dans le régime micro-foncier, le contribuable déclare directement ses revenus fonciers bruts, puis applique l’abattement forfaitaire de 30% pour obtenir les revenus fonciers nets imposables. Ces revenus fonciers nets imposables sont ensuite ajoutés aux autres revenus du contribuable pour être soumis au barème progressif de l’impôt sur le revenu.

Il est important de noter que le régime micro-foncier ne permet pas de déduire les charges réelles associées aux biens immobiliers, mais il offre une simplification administrative en échange de l’abattement forfaitaire fixe de 30%. Par ailleurs si vos revenus fonciers dépassent 15 000€, vous serez obligatoirement dans la catégorie du régime réel.

Le choix entre le régime des revenus fonciers et le régime micro-foncier dépendra de la situation financière, des charges déductibles et des avantages fiscaux spécifiques à chaque contribuable. Il est recommandé de consulter un professionnel de la fiscalité ou de se référer aux informations fournies par l’administration fiscale pour déterminer le régime le plus avantageux.

Étape 4 : Comment déclarer ses revenus fonciers ?

Il convient d’utiliser le formulaire n°2042 pour les revenus fonciers du régime réel et pour le régime micro-foncier. Pour le régime réel vous devez également compléter le formulaire n°2044 qui va notamment mentionner le détail des frais déduits.

Le formulaire de déclaration de revenus fonciers comprend plusieurs cases spécifiques à remplir. Voici un aperçu des principales cases pour chaque régime d’imposition:

Régime micro-foncier (formulaire n°2042):

-

- Case 4BE : Recettes brutes sans abattament

Régime réel (formulaire n°2042 + formulaire n°2044):

-

- Case 4BA: Revenus fonciers imposables (ligne 420 du formulaire n°2044)

- Case 4BB : Déficit imputable sur les revenus foncier (ligne 438 ou 441 du formulaire n°2044)

- Case 4BC : Déficit imputable sur les revenus globaux (ligne 438 ou 440 du formulaire n°2044)

- Case 4BD : Déficits antérieurs non encore imputés (ligne 451 du formulaire n°2044)

Il est important de lire attentivement les instructions fournies avec le formulaire pour vous assurer de remplir correctement chaque case en fonction de votre situation.

Si vous bénéficiez d’éventuels crédits d’impôt ou réductions d’impôt applicables (logement avec dispositif de défiscalisation Pinel par exemple), il vous faudra compléter un formulaire spécifique, le Formulaire 2042-RICI : Déclaration des réductions et crédits d’impôt.

Étape 5 : Vérifier, valider et transmettre la déclaration en ligne, et conserver les pièces justificatives

Avant de valider votre déclaration, vérifiez attentivement toutes les informations saisies dans chaque case du formulaire. Assurez-vous qu’elles sont correctes et complètes. Si vous constatez une erreur, modifiez-la avant de passer à l’étape suivante.

Une fois que vous êtes sûr que toutes les informations sont correctes, validez et transmettez votre déclaration en ligne. L’administration fiscale enregistrera votre déclaration et vous fournira un accusé de réception.

Conservez les pièces justificatives liées à vos revenus fonciers (relevés de loyers, factures de charges, etc.). Ces documents seront utiles pour toute vérification ultérieure de l’administration.

Besoin d’aide pour compléter

Étape 1: Conditions pour être éligible au régime micro-BIC

Le régime micro-BIC s’applique automatiquement si :

Vos recettes locatives annuelles sont inférieures à 77 700 € pour la location meublée classique ou de la location saisonnière classée.

Vos recettes locatives annuelles sont inférieures à 77 700 € pour la location meublée classique ou de la location saisonnière classée.

Vos recettes locatives annuelles sont inférieures à 15 000 € pour la location saisonnière non classée (type gîte, meublé de tourisme classé, chambres d’hôtes).

Vous n’avez pas opté pour le régime réel.

À noter : Si vos revenus dépassent ces seuils, vous basculerez automatiquement dans le régime réel à partir de l’année suivante.

À noter : Si vos revenus dépassent ces seuils, vous basculerez automatiquement dans le régime réel à partir de l’année suivante.

Il est à noter que le régime réel est souvent bien plus intéressant car il permet la déduction et l’amortissement de beaucoup de charges permettant de ne pas avoir de fiscalité pendant plusieurs années. Il nécessite cependant d’établir des déclarations comptables et fiscales mais cela se fait simplement grâce à l’offre fiscale de Qalimo.

Pour en profiter, rien de plus simple, rendez vous dans la rubrique « Mon Compte » de votre espace Qalimo, et notre équipe fiscale s’occupe de tout pour vous à moindre frais !

Étape 3 : Application de l’abattement forfaitaire automatique

L’administration fiscale applique automatiquement un abattement de 50 % sur vos recettes locatives (30 % pour les meublés de tourisme classés ou non classés).

Exemple :

- Vous encaissez 20 000 € de loyers en 2024.

- L’administration applique un abattement de 50 % (soit 10 000 €).

- Vous êtes donc imposé uniquement sur 10 000 €.

Cet abattement couvre toutes les charges (intérêts d’emprunt, travaux, frais de gestion, etc.). Vous ne pouvez donc déduire aucune charge ni travaux. D’où l’intérêt de comparer avec le régime réel si vos charges sont élevées.

Une fois l’abattement appliqué, le montant restant s’ajoute directement à votre revenu global et est soumis à :

L’impôt sur le revenu : selon votre tranche d’imposition (0 %, 11 %, 30 %, etc.).

Les prélèvements sociaux : 17,2 %.

Que faire si vous souhaitez basculer au régime réel ?

Si vos charges dépassent 50 % de vos loyers (intérêts d’emprunt, travaux, amortissements), vous pouvez opter pour le régime réel. Pour cela, il suffit d’envoyer une demande au service des impôts avant le 1er février de l’année concernée.

Le régime micro-BIC est idéal si :

- Vous souhaitez une déclaration simple et rapide.

- Vos charges ne dépassent pas 50 % des loyers.

- Vous voulez éviter la comptabilité lourde du régime réel.

En revanche, si vous avez beaucoup de charges (travaux, crédit, gestion), une étude comparative avec le régime réel peut être judicieuse. Vous pouvez accéder à notre simulateur en cliquant ici.

Vous êtes maintenant prêt à déclarer vos revenus locatifs en micro-BIC ! 💡