Les changements de la réforme du DPE pour les petites surfaces

Voici un rappel des changements intervenus.

Voici un rappel des changements intervenus.

Le nouvelle méthode de calcul a notamment instauré un coefficient de pondération des consommations de chauffage et d’eau chaude sanitaire, postes importants dans la notation du DPE.

L’arrêté du 5 mars 2024 a fixé de nouveaux seuils des étiquettes pour les DPE des petites surfaces pour chaque mètre carré de surface habitable à partir de 5m² jusqu’à 40m². Retrouvez le détail complet des critères d’appréciation de la performance énergétique du logement en fonction de sa surface habitable en cliquant ici.

Prenons un exemple concret : un appartement de 35 m² consommant 425 kWh/m²/an et émettant 90 kgCO2/m²/an, catégorisé classe G avant la réforme, est reclassé en F selon les nouveaux seuils, puisque sa consommation est inférieure au nouveau seuil de 428 kWh/m²/an.

Ce changement de méthode de calcul a t’il eu l’effet escompté ?

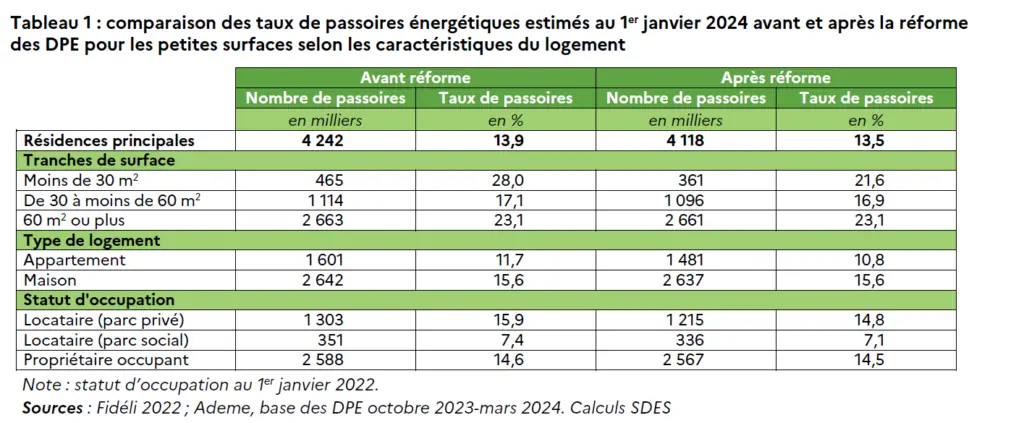

La situation des petites surfaces au 1er janvier 2024

L’enquête effectuée par Observatoire national

de la rénovation énergétique sur le parc de logement par classe de performance énergétique au 1er janvier 2024 a révélé que :

- 465 000 logements de moins de 30m² étaient des passoires énergétiques ;

- 28% des logements d’une surface habitable de moins de 30m² étaient des passoires énergétiques ;

- 1 114 000 des logements avec une surface habitable comprise 30 et 60m² étaient des passoires énergétiques ;

- 17,1% des logements avec une surface habitable comprise 30 et 60m² étaient des passoires énergétiques

- 11,7% des appartements sont des passoires énergétiques ;

- 15,6% des maisons sont des passoires énergétiques ;

- 15,9% des logements du secteur locatif privé sont des passoires énergétiques ;

- 7,4% des logements du secteur locatif social sont des passoires énergétiques

La situation des petites surfaces après la réforme

L’impact de la réforme a été mesuré rapidement. Voici la photographie de la situation ;

- 361 000 logements de moins de 30m² étaient des passoires énergétiques ;

- 21,6% des logements de moins de 30m² étaient des passoires énergétiques ;

- 1 096 000 des logements entre 30 et 60m² étaient des passoires énergétiques ;

- 16,9% des logements avec une surface habitable comprise 30 et 60m² étaient des passoires énergétiques

- 10,8% des appartements sont des passoires énergétiques ;

- 15,6% des maisons sont des passoires

- 14,8% des logements du secteur locatif privé sont des passoires énergétiques ;

- 7,1% des logements du secteur locatif social sont des passoires énergétiques